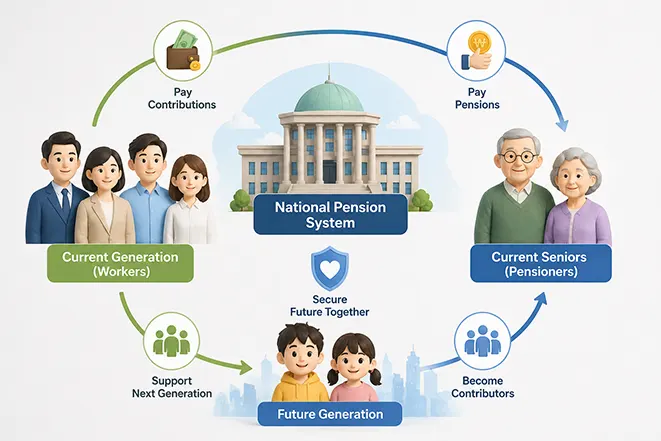

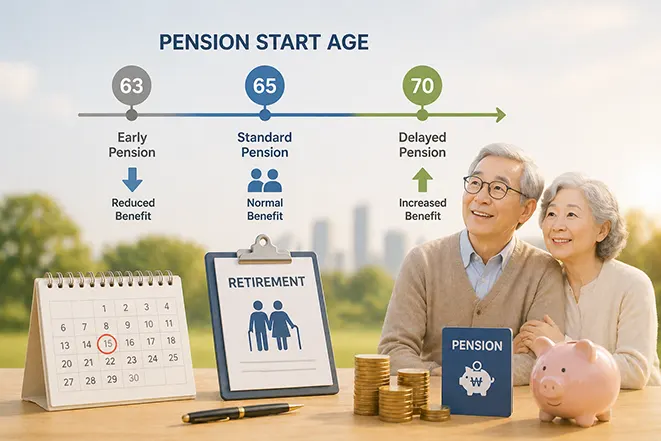

국민연금의 가입 조건과 노후 준비의 중요성을 한눈에 이해할 수 있는 썸네일 이미지입니다. 국민연금 완벽 정리 – 가입 조건부터 수령 나이, 납부 금액, 해외 연금 비교까지 한눈에 Post author:pangyimush Post published:2026년 04월 30일 Post category:지식 Post comments:0 Comments Table of Contents Toggle 국민연금이란 무엇인가요?왜 국민연금은 존재할까요? (도입 이유)1. 평균 수명의 증가2. 가족 구조 변화3. 노후 빈곤 문제국민연금은 어떻게 운영되나요?국민연금 가입 조건 (언제부터 가입 가능?)✔ 가입 연령✔ 가입 대상국민연금 수령 나이 (언제부터 받을 수 있을까?)✔ 기본 수령 시작 나이✔ 조기 수령 가능✔ 연기 수령 가능국민연금 납부 금액 (최소 / 최대 금액)✔ 기본 구조✔ 2024 기준 납부 금액 예시국민연금 기준소득월액 범위국민연금의 장점✔ 1. 평생 지급✔ 2. 물가 반영✔ 3. 국가 보장✔ 4. 세제 혜택국민연금의 단점 (논쟁 포인트)✔ 1. 미래 불확실성✔ 2. 수익률 논란✔ 3. 강제성해외 선진국 연금 제도 비교 🇺🇸 미국🇯🇵 일본🇩🇪 독일🇬🇧 영국 한국 vs 해외 연금 차이🇰🇷 한국 vs 🌍 해외 연금 제도 비교국민연금은 꼭 가입해야 할까?국민연금 + 개인연금 전략정리 – 국민연금은 선택이 아닌 전략이다📎 국민연금 관련 공식 사이트 바로가기🔗 함께 보면 좋은 글 국민연금이란 무엇인가요? 국민연금은 대한민국 정부가 운영하는 대표적인 공적 연금 제도로, 국민이 일정 기간 동안 보험료를 납부하면 노후에 연금을 지급받을 수 있도록 설계된 사회보장 제도입니다.쉽게 말해👉 지금의 내가 미래의 나를 위해 준비하는 ‘노후 소득 보장 시스템’입니다.많은 사람들이 “국민연금은 자동으로 적용되는 것 아닌가요?”라고 생각하지만, 실제로는👉 가입 및 보험료 납부가 있어야만 나중에 연금을 받을 수 있습니다. 왜 국민연금은 존재할까요? (도입 이유) 국민연금은 단순한 저축 제도가 아니라, 국가가 반드시 운영해야 하는 사회 안전망입니다.그 이유는 다음과 같습니다. 1. 평균 수명의 증가과거보다 수명이 길어지면서👉 은퇴 후 20~30년 이상을 살아야 하는 시대가 되었습니다.2. 가족 구조 변화과거에는 자녀가 부모를 부양했지만👉 지금은 개인이 스스로 노후를 준비해야 하는 구조로 변화했습니다.3. 노후 빈곤 문제노후에 소득이 없으면👉 국가 전체의 복지 부담이 증가하게 됩니다.즉, 국민연금은👉 개인 + 국가 모두를 보호하는 제도입니다. 국민연금은 어떻게 운영되나요? 국민연금은 다음과 같은 구조로 운영됩니다.👉 현 세대가 납부 → 미래에 연금 수령이를 세대 간 재분배 구조라고 합니다.현재 직장인과 자영업자가 보험료 납부그 재원을 통해 현재 노인 세대에게 지급미래에는 다음 세대가 나에게 지급 국민연금 가입 조건 (언제부터 가입 가능?) 국민연금은 다음과 같은 기준으로 가입할 수 있습니다.✔ 가입 연령만 18세 이상 ~ 만 60세 미만✔ 가입 대상직장인 (의무 가입)자영업자 (지역가입자)프리랜서소득이 있는 대부분의 국민👉 단, 소득이 없다면 임의가입도 가능합니다. 국민연금 수령 나이 (언제부터 받을 수 있을까?) 국민연금은 일정 연령이 되어야 받을 수 있습니다.✔ 기본 수령 시작 나이1953년생 이후 점진적으로 증가현재 기준👉 만 63세 ~ 만 65세 사이(출생연도에 따라 다름)✔ 조기 수령 가능최대 5년 앞당겨 수령 가능단, 연금액이 감소✔ 연기 수령 가능최대 5년 연기 가능연금액 증가 국민연금 납부 금액 (최소 / 최대 금액) 국민연금 보험료는 소득 기준으로 결정됩니다. ✔ 기본 구조👉 보험료 = 소득의 9%직장인: 회사 4.5% + 본인 4.5%자영업자: 본인 9% 전액 부담 ✔ 2024 기준 납부 금액 예시 국민연금 기준소득월액 범위 국민연금 보험료는 기준소득월액을 바탕으로 산정되며, 아래 금액은 최소·최대 기준소득의 예시입니다. 구분 금액 최소 기준소득 약 37만 원 최대 기준소득 약 590만 원 ※ 기준소득월액은 국민연금 보험료를 계산하기 위한 기준 금액이며, 실제 적용 금액은 고시 기준에 따라 달라질 수 있습니다. 국민연금의 장점 ✔ 1. 평생 지급👉 살아있는 동안 계속 지급✔ 2. 물가 반영👉 물가 상승에 따라 연금액 증가✔ 3. 국가 보장👉 국가가 지급을 책임✔ 4. 세제 혜택👉 일부 세금 절감 효과 국민연금의 단점 (논쟁 포인트) ✔ 1. 미래 불확실성👉 고령화로 인해 재정 부담 증가✔ 2. 수익률 논란👉 개인 투자 대비 낮다고 느끼는 경우 존재✔ 3. 강제성👉 의무 가입으로 선택권 제한 해외 선진국 연금 제도 비교 국민연금은 세계 대부분 국가에서 시행 중입니다. 🇺🇸 미국사회보장제도 (Social Security)세금 형태로 운영🇯🇵 일본국민연금 + 후생연금이중 구조🇩🇪 독일공적 연금 중심보험료 부담이 높은 편🇬🇧 영국국가연금 + 개인연금 활성화 한국 vs 해외 연금 차이 🇰🇷 한국 vs 🌍 해외 연금 제도 비교 항목 🇰🇷 한국 🌍 해외 구조 단일 중심 복합 구조 개인연금 부족 활성화 보험료 비교적 낮음 높은 편 노후보장 점진적 강화 안정적 ✔ 한국은 공적 연금 중심 구조이며 점진적으로 보완되고 있습니다. ✔ 해외 선진국은 공적 + 개인연금이 결합된 복합 구조가 일반적입니다. 국민연금은 꼭 가입해야 할까? 이 질문에 대한 답은 명확합니다.👉 “가능하면 반드시 유지하는 것이 좋습니다.”그 이유는 다음과 같습니다.장기적으로 안정적인 수익 구조국가가 보장하는 유일한 연금개인 투자와는 다른 안정성 국민연금 + 개인연금 전략 현실적인 노후 준비는 다음과 같습니다.👉 국민연금 + 개인연금 + 투자이 3가지를 함께 준비해야 합니다.국민연금 → 기본 생활개인연금 → 추가 보장투자 → 자산 증식 정리 – 국민연금은 선택이 아닌 전략이다 국민연금은 단순한 보험이 아니라👉 노후를 설계하는 가장 기본적인 도구입니다.앞으로의 시대는👉 “연금이 있는 사람과 없는 사람의 차이”가 매우 크게 벌어질 것입니다.따라서 지금부터라도👉 국민연금을 정확히 이해하고 전략적으로 활용하는 것이 중요합니다. 📎 국민연금 관련 공식 사이트 바로가기 국민연금공단 공식 홈페이지 가입, 납부, 수령 정보 및 연금 조회 서비스 제공 → 보건복지부 연금 정책 안내 국민연금 정책 및 제도 관련 공식 자료 확인 가능 → ✔ 위 사이트는 국민연금 관련 정보를 확인할 수 있는 공식 기관입니다. ✔ 정확한 가입 및 수령 정보는 반드시 공식 홈페이지에서 확인하시기 바랍니다. 🔗 함께 보면 좋은 글 건강보험 완벽 가이드 – 가입부터 혜택까지 한눈에 국민연금과 함께 반드시 알아야 할 필수 사회보장 제도입니다. 의료비 부담을 줄이는 건강보험의 구조와 혜택을 쉽게 확인해 보세요. → ✔ 국민연금과 건강보험은 대표적인 사회보장 제도로 함께 이해하는 것이 중요합니다. ✔ 두 제도를 함께 비교하면 노후와 의료 대비 전략을 더 명확하게 세울 수 있습니다. Tags: 공적연금, 국민연금, 국민연금 가입조건, 국민연금 납부금액, 국민연금 수령나이, 노후준비, 사회보장제도, 연금개혁, 연금비교, 연금제도 Read more articles Previous Post대한민국 건강보험 완전 정리 – 적용 범위, 장점, 해외 비교까지 한눈에 You Might Also Like 직류 교류 차이 – 직류(DC)와 교류(AC)의 발견, 원리, 그리고 우리 생활 속 활용 2025년 09월 24일 국채란 무엇인가? – 국가가 빚을 내고 채권을 발행하는 이유 2025년 11월 08일 전기차 배터리 무엇인가 알아보기 – 종류, 안전성, 수명까지 한눈에 정리 2025년 09월 27일 답글 남기기 응답 취소CommentEnter your name or username to comment Enter your email address to comment Enter your website URL (optional) 다음 번 댓글 작성을 위해 이 브라우저에 이름, 이메일, 그리고 웹사이트를 저장합니다.